–ü–æ–¥–ø–∏—Å–∞—Ç—å—Å—è

–ü–æ–¥–ø–∏—Å–∞—Ç—å—Å—è

Свою колонку я хотел бы начать с цитаты Питера Друкера: «Величайшая опасность во времена нестабильности представляет не сама нестабильность, а действия в соответствии с логикой вчерашнего дня». Она очень точно отражает то, что сейчас происходит во многих управленческих процессах многих компаниях. Процессы принятия решений генерируют решения, которые исходят из старых парадигм, убеждений и представлений о том, что происходит вообще вокруг, и в экономике, в частности. На это также накладываются психологические защитные реакции, выражаемые в надежде, что все за два-три месяца наладится и все будет как прежде.

–ù–∞–¥–µ–∂–¥—É –ø–æ–¥–∫—Ä–µ–ø–ª—è—é—Ç –¥–≤–∏–∂—É—â–∏–µ—Å—è –ø–æ –∏–Ω–µ—Ä—Ü–∏–∏ –Ω–µ–∫–æ—Ç–æ—Ä—ã–µ –ø—Ä–æ—Ü–µ—Å—Å—ã, –≤–∫–ª—é—á–∞—è —Å–ø—Ä–æ—Å –∏ –ø–æ—Å—Ç–∞–≤–∫–∏. –ê –ø–æ–∑–∏—Ç–∏–≤–Ω—ã–µ —Å–∏–≥–Ω–∞–ª—ã —Å–Ω–∏–∂–µ–Ω–∏—è –∫—É—Ä—Å–∞ –¥–æ–ª–ª–∞—Ä–∞ (–∫–æ—Ç–æ—Ä—ã–π, –≤–∏–¥–∏–º–æ, —Å–∫–æ—Ä–æ –±—É–¥—É—Ç –ø–æ–∫–∞–∑—ã–≤–∞—Ç—å —Ç–æ–ª—å–∫–æ –¥–ª—è –ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–∏—Ö —Ü–µ–ª–µ–π) –ø—Ä–∏–¥–∞–µ—Ç –µ—â–µ –±–æ–ª—å—à—É—é —É–≤–µ—Ä–µ–Ω–Ω–æ—Å—Ç—å, —á—Ç–æ –≤—Å–µ –Ω–∞–ª–∞–¥–∏—Ç—Å—è. –ù–æ –µ—Å–ª–∏ —Å–æ–±—Ä–∞—Ç—å –∏ —Ä–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ –ø—Ä–æ–∞–Ω–∞–ª–∏–∑–∏—Ä–æ–≤–∞—Ç—å –≤—Å–µ —Ñ–∞–∫—Ç—ã, –Ω–∞—á–∏–Ω–∞—è –æ—Ç —Å–∞–Ω–∫—Ü–∏–π, —ç–º–±–∞—Ä–≥–æ, —Å–æ–∫—Ä–∞—â–µ–Ω–∏—è –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–π –∏–∑-–∑–∞ —É—Ö–æ–¥–∞ –º–Ω–æ–≥–∏—Ö —Ç—Ä–∞–Ω—Å–Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –∫–æ–º–ø–∞–Ω–∏–π, –∏–Ω—Ñ–ª—è—Ü–∏–æ–Ω–Ω—ã–µ –ø—Ä–æ—Ü–µ—Å—Å—ã –≤–æ –º–Ω–æ–≥–∏—Ö —Å–µ–∫—Ç–æ—Ä–∞—Ö, –æ—á–µ–≤–∏–¥–Ω–æ, —á—Ç–æ –º—ã –æ–∫–∞–∑–∞–ª–∏—Å—å —Å–æ–≤–µ—Ä—à–µ–Ω–Ω–æ –≤ –¥—Ä—É–≥–æ–π —Ä–µ–∞–ª—å–Ω–æ—Å—Ç–∏, —Å –∫–æ—Ç–æ—Ä–æ–π –º—ã –µ—â–µ –Ω–µ —Å—Ç–∞–ª–∫–∏–≤–∞–ª–∏—Å—å, –∞ –µ—Å–ª–∏ –±—ã—Ç—å —Ç–æ—á–Ω–µ–µ, –≤ —Å–æ—Å—Ç–æ—è–Ω–∏–∏ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–π –≤–æ–π–Ω—ã.

–í —Ç–∞–∫–æ–π —Ä–µ–∞–ª—å–Ω–æ—Å—Ç–∏ –ø—Ä–µ–∂–Ω–∏–µ –ø–æ–¥—Ö–æ–¥—ã –∏ –ø–∞—Ä–∞–¥–∏–≥–º—ã –≤ —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏–∏ —É–∂–µ –Ω–µ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω—ã. –≠—Ç–æ –æ—á–µ–Ω—å –≤–∞–∂–Ω–æ –ø—Ä–∏–Ω—è—Ç—å. –ü–æ—Ç–æ–º—É —á—Ç–æ –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ —Ü–µ–Ω–æ–≤—ã—Ö —Ä–µ—à–µ–Ω–∏–π –¥–∞–∂–µ –≤ –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ —Å—Ç–∞–±–∏–ª—å–Ω—ã–µ –≤—Ä–µ–º–µ–Ω–∞ –º–µ–Ω–µ–¥–∂–º–µ–Ω—Ç, –æ—Ç–≤–µ—á–∞—é—â–∏–π –∑–∞ —É—Å—Ç–∞–Ω–æ–≤–∫—É —Ü–µ–Ω, —Å–∫–ª–æ–Ω–µ–Ω —Å–æ—Ö—Ä–∞–Ω—è—Ç—å —Å—Ç–∞—Ç—É—Å-–∫–≤–æ.

–ò—Å—Å–ª–µ–¥–æ–≤–∞–Ω–∏—è –ø–æ–≤–µ–¥–µ–Ω—á–µ—Å–∫–∏—Ö –ø–∞—Ç—Ç–µ—Ä–Ω–æ–≤ –≤ –ø—Ä–∏–Ω—è—Ç–∏–∏ —Ü–µ–Ω–æ–≤—ã—Ö —Ä–µ—à–µ–Ω–∏–π –¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É—é—Ç, —á—Ç–æ 87% –º–µ–Ω–µ–¥–∂–µ—Ä–æ–≤ —Å–∫–ª–æ–Ω–Ω—ã –ø—Ä–∏–Ω—è—Ç—å —Ä–µ—à–µ–Ω–∏–µ, –µ—Å–ª–∏ —ç—Ç–æ —Ä–µ—à–µ–Ω–∏–µ –∫–∞—Å–∞–µ—Ç—Å—è —Å–Ω–∏–∂–µ–Ω–∏—è —Ü–µ–Ω—ã, –≤ –Ω–∞–¥–µ–∂–¥–µ —á—Ç–æ —ç—Ç–æ –ø—Ä–∏–≤–µ–¥–µ—Ç –∫ —É–≤–µ–ª–∏—á–µ–Ω–∏—é –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ –ø—Ä–æ–¥–∞–∂ –∏ —Ç—Ä–∞—Ñ–∏–∫–∞ –≤ –º–∞–≥–∞–∑–∏–Ω–∞—Ö, –∞ 13% - —Å–æ—Ö—Ä–∞–Ω–∏—Ç—å —Å—Ç–∞—Ç—É—Å-–∫–≤–æ.

–ù–æ –≤–æ—Ç –ø—Ä–∏ –ø—Ä–∏–Ω—è—Ç–∏–∏ —Ä–µ—à–µ–Ω–∏—è –æ –ø–æ–≤—ã—à–µ–Ω–∏–∏ —Ü–µ–Ω, –∫–æ—Ç–æ—Ä–æ–µ —Ç—â–∞—Ç–µ–ª—å–Ω–æ –ø—Ä–æ—Å—á–∏—Ç–∞–Ω–æ, —Ç–æ–ª—å–∫–æ 45% –≥–æ—Ç–æ–≤—ã –ø—Ä–∏–Ω—è—Ç—å —Ç–∞–∫–æ–µ —Ä–µ—à–µ–Ω–∏–µ, –∞ 55% —Å—Ç–∞—Ä–∞—é—Ç—Å—è —Å–æ—Ö—Ä–∞–Ω–∏—Ç—å —Å—Ç–∞—Ç—É—Å-–∫–≤–æ.

–ß—Ç–æ –∂–µ –Ω—É–∂–Ω–æ —É—á–∏—Ç—ã–≤–∞—Ç—å –ø—Ä–∏ —Ä–æ–∑–Ω–∏—á–Ω–æ–º —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏–∏ –≤ —Ç–µ–∫—É—â–µ–π —Ä–µ–∞–ª—å–Ω–æ—Å—Ç–∏?

–í –ø–µ—Ä–≤—É—é –æ—á–µ—Ä–µ–¥—å, —ç—Ç–æ –∏–Ω—Ñ–ª—è—Ü–∏—é. –ò–Ω—Ñ–ª—è—Ü–∏—è –ø–æ –∏—Ç–æ–≥–∞–º 2022 –≥. –æ–∂–∏–¥–∞–µ—Ç—Å—è –Ω–∞ —É—Ä–æ–≤–Ω–µ 20% (–ø—Ä–µ–¥—ã–¥—É—â–∞—è –æ—Ü–µ–Ω–∫–∞ ‚Äì 5,5%), —Å–ª–µ–¥—É–µ—Ç –∏–∑ —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–≤ –º–∞–∫—Ä–æ—ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ –æ–ø—Ä–æ—Å–∞ –ø—Ä–æ—Ñ–µ—Å—Å–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –∞–Ω–∞–ª–∏—Ç–∏–∫–æ–≤, –∫–æ—Ç–æ—Ä—ã–π –ø—Ä–æ–≤–µ–ª –ë–∞–Ω–∫ –Ý–æ—Å—Å–∏–∏. –í–í–ü —Å—Ç—Ä–∞–Ω—ã –≤ —ç—Ç–æ–º –≥–æ–¥—É —É–ø–∞–¥–µ—Ç –Ω–∞ 8%, —Ä–∞–Ω–µ–µ –æ–∂–∏–¥–∞–ª—Å—è —Ä–æ—Å—Ç –Ω–∞ 2,4%. –ó–∞–ø–∞–¥–Ω—ã–µ –∞–Ω–∞–ª–∏—Ç–∏–∫–∏ –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É—é—Ç —Ö—É–¥—à–∏–π —Å—Ü–µ–Ω–∞—Ä–∏–π. ¬´–°–ø–∞–¥ —Ä–æ—Å—Å–∏–π—Å–∫–æ–≥–æ –í–í–ü —Å–µ–π—á–∞—Å –æ–∂–∏–¥–∞–µ—Ç—Å—è –Ω–∞ —É—Ä–æ–≤–Ω–µ –æ–∫–æ–ª–æ 12%, —á—Ç–æ —Å–æ–ø–æ—Å—Ç–∞–≤–∏–º–æ —Å –∫—Ä–∏–∑–∏—Å–∞–º–∏ 1998 (~10%) –∏ 2008 (~11%) –∏ —à–æ–∫–æ–º –æ—Ç COVID-19 (~9%)¬ª, ‚Äì JPMorgan. JPMorgan –æ–∂–∏–¥–∞–µ—Ç, —á—Ç–æ –≤ —ç—Ç–æ–º –≥–æ–¥—É —ç–∫—Å–ø–æ—Ä—Ç —Å–æ–∫—Ä–∞—Ç–∏—Ç—Å—è –ø—Ä–∏–º–µ—Ä–Ω–æ –Ω–∞ 13%, –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–π —Å–ø—Ä–æ—Å ‚Äì –ø—Ä–∏–º–µ—Ä–Ω–æ –Ω–∞ 10%, –∞ –∏–º–ø–æ—Ä—Ç ‚Äì –ø—Ä–∏–º–µ—Ä–Ω–æ –Ω–∞ 30%.

Как обычно, истина где-то посередине. Такие факторы, как рост цен из-за превышения спроса над предложением и курса валюты, а также эмиссия денег для покрытия бюджетных расходов, которые неминуемо возникнут для реализации социальных программ и инвестиций в импортозамещение, являются предвестниками гиперинфляции – когда цены на товары и услуги растут более чем на 50% в месяц. Сложно такое представить, но подобное мы переживали уже в 1998 г. И, увы, в мире есть свежие примеры. Например, из Венесуэлы приходят «хорошие новости» – за 2021 снизилась за год в 4 раза. Цены выросли всего на 686%.

–ë–µ–∑—É—Å–ª–æ–≤–Ω–æ –¶–ë –∏ –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–æ P–§ –≤—Å–µ–º–∏ —Å–∏–ª–∞–º–∏ –±—É–¥–µ—Ç —Å–¥–µ—Ä–∂–∏–≤–∞—Ç—å –∏–Ω—Ñ–ª—è—Ü–∏–æ–Ω–Ω—ã–µ –ø—Ä–æ—Ü–µ—Å—Å—ã. –ú—ã —ç—Ç–æ –Ω–∞–±–ª—é–¥–∞–µ–º —á–µ—Ä–µ–∑ —É–ø—Ä–∞–≤–ª–µ–Ω–∏–µ —Å—Ç–∞–≤–∫–æ–π —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏—è, –¥–∞–≤–ª–µ–Ω–∏–µ–º –Ω–∞ –∫—É—Ä—Å –¥–æ–ª–ª–∞—Ä–∞, –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–º —Ä–µ–≥—É–ª–∏—Ä–æ–≤–∞–Ω–∏–µ–º —Ü–µ–Ω, –∫–æ—Ç–æ—Ä–æ–µ —É–∂–µ –∞–∫—Ç–∏–≤–Ω–æ –Ω–∞—á–∞–ª–æ –ø—Ä–∏–º–µ–Ω—è—Ç—å—Å—è.

Вот некоторые цитаты из новостей: «торговые сети «Ашан», «Атак», «О’Кей» и «Магнит» решили ограничить наценки до 5% на четыре категории социально значимых товаров – молочную продукцию, хлебобулочные изделия, сахар и овощи «борщевого набора». В тот же день ФАС поручила усилить постоянный мониторинг ценообразования на социально значимые продовольственные товары… Торговые сети «О’Keй» и Auchan Retail (гипермаркеты «Ашан» и «Атак») отказались ограничивать наценку на сахар… Федеральная антимонопольная служба (ФАС) сообщила, что ведет антикартельную проверку агропромышленной компании «Мираторг»: изучаются цепочки поставок мяса, оценивается система ценообразования».

–£–≤–µ—Ä–µ–Ω, —á—Ç–æ –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ —Ç–∞–∫–∏—Ö —Å–æ–æ–±—â–µ–Ω–∏–π –∏ –Ω–æ–≤–æ—Å—Ç–µ–π –±—É–¥–µ—Ç —Ç–æ–ª—å–∫–æ —É–≤–µ–ª–∏—á–∏–≤–∞—Ç—å—Å—è. –ù–æ, —Å–Ω–∏–∂–µ–Ω–∏–µ —Ä–æ–∑–Ω–∏—á–Ω—ã—Ö —Ü–µ–Ω –≤ –±–ª–∏–∂–∞–π—à–µ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ –º—ã –≤—Ä—è–¥ –ª–∏ —É–≤–∏–¥–∏–º, –∑–∞–∫–æ–Ω—ã —ç–∫–æ–Ω–æ–º–∏–∫–∏ –Ω–∏–∫—Ç–æ –Ω–µ –æ—Ç–º–µ–Ω—è–ª, –µ—Å–ª–∏ —Ç–æ–ª—å–∫–æ –º—ã –Ω–∏ –≤–µ—Ä–Ω–µ–º—Å—è –Ω–∞ –ø–æ–ª–Ω–æ—Å—Ç—å—é –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω–æ –ø–ª–∞–Ω–æ–≤—É—é —ç–∫–æ–Ω–æ–º–∏–∫—É.

–ß—Ç–æ –µ—â–µ –∫—Ä–æ–º–µ –∏–Ω—Ñ–ª—è—Ü–∏–∏ –≤–∞–∂–Ω–æ –ø—Ä–∏–Ω—è—Ç—å –≤–æ –≤–Ω–∏–º–∞–Ω–∏–µ –ø—Ä–∏ –æ–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–∏ —Å—Ç—Ä–∞—Ç–µ–≥–∏–π –∏ —Ç–∞–∫—Ç–∏–∫ —Ä–æ–∑–Ω–∏—á–Ω–æ–≥–æ —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—è? –û–ø—ã—Ç –ø–æ—Å–ª–µ–¥–Ω–µ–≥–æ –º–µ—Å—è—Ü–∞ –ø–æ–¥–¥–µ—Ä–∂–∫–∏ –Ω–∞—à–∏—Ö –∑–∞–∫–∞–∑—á–∏–∫–æ–≤ –≤ –ø—Ä–æ—Ü–µ—Å—Å–∞—Ö —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—è –ø–æ–∫–∞–∑—ã–≤–∞–µ—Ç, —á—Ç–æ –≤–∞–∂–Ω–æ —É—á–∏—Ç—ã–≤–∞—Ç—å —Å–ª–µ–¥—É—é—â–∏–µ —Ñ–∞–∫—Ç–æ—Ä—ã:

• Сдвиг кривой спроса

‚Ä¢ –Ý—ã–Ω–æ–∫ –ø–æ—Å—Ç–∞–≤—â–∏–∫–æ–≤ –∏ –¥–µ—Ñ–∏—Ü–∏—Ç —Ç–æ–≤–∞—Ä–æ–≤

‚Ä¢ –Ý–∞–∑–º—ã—Ç–∏–µ —Ç–æ–≤–∞—Ä–æ–≤ –∏–Ω–¥–∏–∫–∞—Ç–æ—Ä–æ–≤ KVI

‚Ä¢ –Ý–∞–∑—Ä—É—à–µ–Ω–∏–µ –º–∞—Ç—Ä–∏—Ü—ã –∏ —Ü–µ–Ω–æ–≤–æ–π –ª–µ—Å—Ç–Ω–∏—Ü—ã –≤ –∫–∞—Ç–µ–≥–æ—Ä–∏—è—Ö

• Государственное регулирование

Самыми важными факторами, которые влияет на смену целей и парадигмы ценообразования для многих компаний, являют первые два фактора: сдвиг кривой спроса и нарастающий дефицит товаров во многих категориях. Эти факторы ведут к тому, что снижение цены на товар не приведет к увеличению количества его продаж по двум причинам – его нет в достаточном количеств, а у покупателей нет достаточно денег, чтобы купить большее количество товара.

–ü–æ—ç—Ç–æ–º—É –ø–æ–ø—ã—Ç–∫–∞ —Å–Ω–∏–∂–µ–Ω–∏—è —Ü–µ–Ω –¥–∞–∂–µ –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–æ–≤ –¥–ª—è –º–Ω–æ–≥–∏—Ö –±–∏–∑–Ω–µ—Å-–º–æ–¥–µ–ª–µ–π –º–æ–∂–µ—Ç –æ–∫–∞–∑–∞—Ç—å—Å—è —Å–º–µ—Ä—Ç–µ–ª—å–Ω—ã–º —Ä–µ—à–µ–Ω–∏–µ–º.

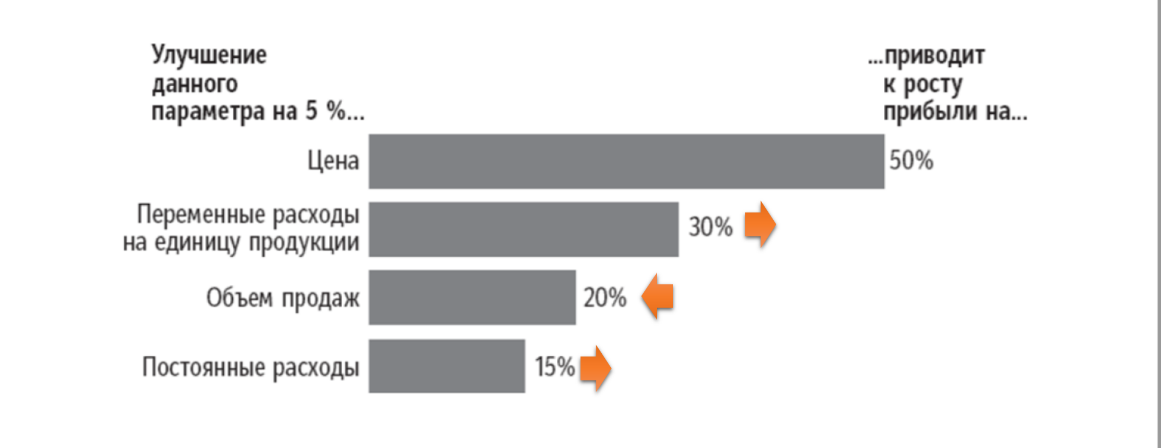

–ü–æ—á–µ–º—É —ç—Ç–æ –º–æ–∂–µ—Ç –ø—Ä–æ–∏–∑–æ–π—Ç–∏? –ü–æ—Ç–æ–º—É —á—Ç–æ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–π —Ä—ã—á–∞–≥ —Ü–µ–Ω—ã, —Ç.–µ. –µ–µ –≤–ª–∏—è–Ω–∏–µ –Ω–∞ –ø—Ä–∏–±—ã–ª—å –∫–æ–º–ø–∞–Ω–∏–∏ –≤ —Ç–µ–∫—É—â–µ–π —Å–∏—Ç—É–∞—Ü–∏–∏ –µ—â–µ –±–æ–ª—å—à–µ —É—Å–∏–ª–∏–≤–∞–µ—Ç—Å—è.

Если раньше, операционный рычаг цены составлял 10-11%, что означало, что при уменьшении цены на 1%, прибыль может уменьшится на 10-11%, или в обратную сторону – при увеличение цены на 5%, прибыль может увеличиться на 50%, то сейчас этот рычаг может составлять гораздо больше 11%. Это происходит из-за того, что закупочные цены и себестоимость увеличиваются, объем продаж снижается, а постоянные расходы растут.

Эта логика и факторы очень хорошо объясняют потери тех компаний, которые выбрали, так называемую стратегию «следовать за рынком», когда цены повышаются только при повышении цен поставщиками, в надежде, что и конкуренты действуют таким же образом. По моим оценкам, потери от такой стратегии могут составить от 10–15% валового дохода в ближайшей перспективе.

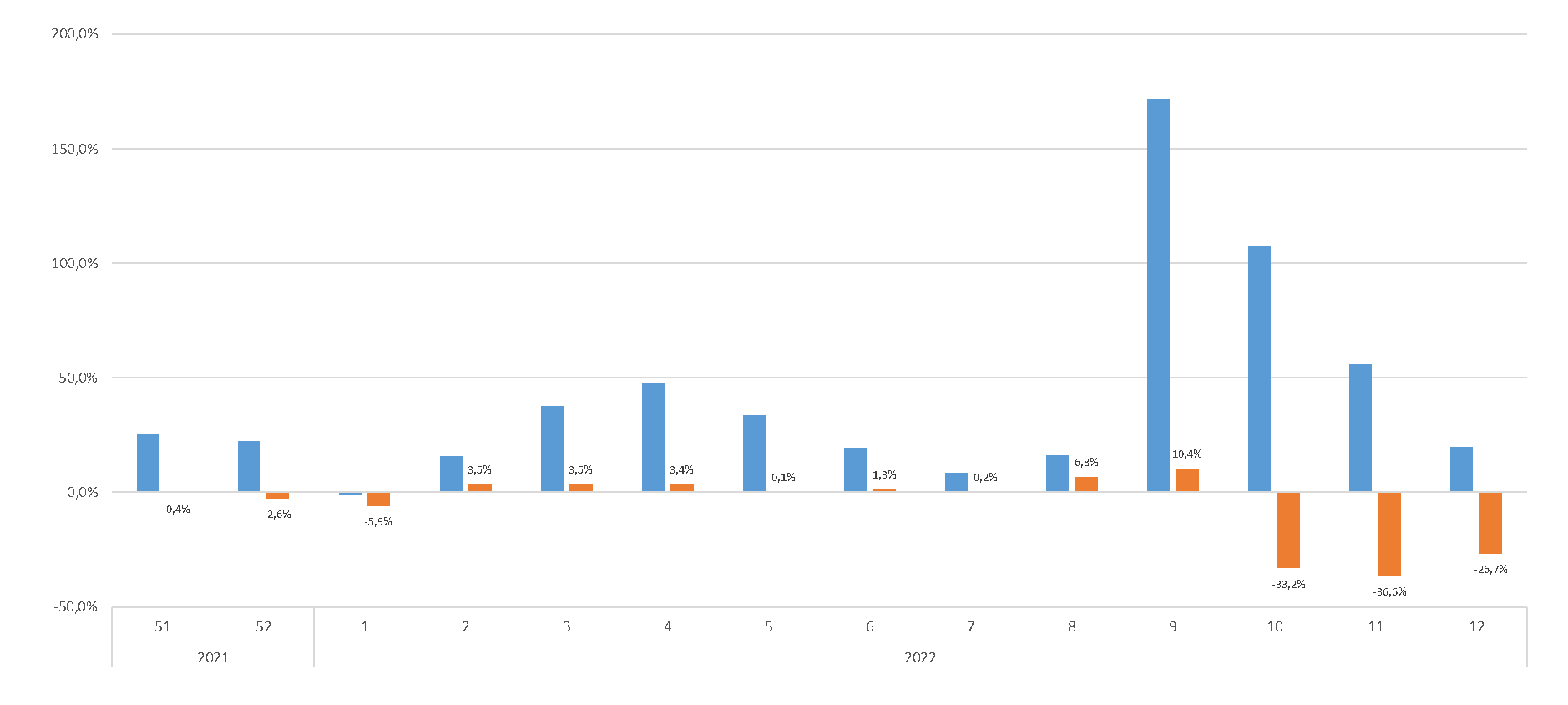

–≠—Ç–æ –º–æ–∂–µ—Ç –±—ã—Ç—å –≤—ã–∑–≤–∞–Ω–æ —Ç–µ–º, —á—Ç–æ –≤ –ø–µ—Ä–∏–æ–¥ —Ä–µ–∑–∫–æ–≥–æ –ø–æ–≤—ã—à–µ–Ω–∏—è —Å–ø—Ä–æ—Å–∞, –∫–æ—Ç–æ—Ä—ã–π –º—ã –Ω–∞–±–ª—é–¥–∞–ª–∏ –≤ —Å–µ—Ä–µ–¥–∏–Ω–µ –º–∞—Ä—Ç–∞ –≤–æ –º–Ω–æ–≥–∏—Ö –∫–∞—Ç–µ–≥–æ—Ä–∏—è—Ö, –∫–æ–º–ø–∞–Ω–∏–∏ –º–æ–≥–ª–∏ –∑–∞—Ä–∞–±–æ—Ç–∞—Ç—å –¥–æ–ø–æ–ª–Ω–∏—Ç–µ–ª—å–Ω—ã–π –≤–∞–ª–æ–≤—ã–π –¥–æ—Ö–æ–¥ –¥–ª—è –∫–æ–º–ø–µ–Ω—Å–∞—Ü–∏–∏ –ø–æ—Ç–µ—Ä—å, –∫–æ—Ç–æ—Ä—ã–µ –≤–æ–∑–Ω–∏–∫–Ω—É—Ç –≤ –±—É–¥—É—â–µ–º, –Ω–æ –Ω–µ —Å–¥–µ–ª–∞–ª–∏ —ç—Ç–æ–≥–æ. –ù–∞ –≥—Ä–∞—Ñ–∏–∫–µ –Ω–∏–∂–µ –ø–æ–∫–∞–∑–∞–Ω –ø—Ä–∏–º–µ—Ä –ø–æ—Ç–µ—Ä—å –≤–∞–ª–æ–≤–æ–≥–æ –¥–æ—Ö–æ–¥–∞ –≤ –º–∞–≥–∞–∑–∏–Ω–∞—Ö, –∫–æ—Ç–æ—Ä—ã–µ –Ω–µ —Å–∫–æ—Ä—Ä–µ–∫—Ç–∏—Ä–æ–≤–∞–ª–∏ —Ü–µ–Ω–æ–≤—É—é –º–æ–¥–µ–ª—å –≤ –ø–µ—Ä–∏–æ–¥ —Ä–µ–∑–∫–æ–≥–æ —Å–ø—Ä–æ—Å–∞ –Ω–∞ 10-12 –Ω–µ–¥–µ–ª—è—Ö.

–í–æ-–≤—Ç–æ—Ä—ã—Ö, –∫–æ–≥–¥–∞ –ø–æ—Å—Ç–∞–≤—â–∏–∫–∏ –ø–æ–¥–Ω–∏–º–∞—é—Ç —Ü–µ–Ω—ã –Ω–∞ –±–æ–ª–µ–µ 25%, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, –Ω–∞ –Ω–µ–∫–æ—Ç–æ—Ä–æ–µ –≤—Ä–µ–º—è –≤–æ–∑–Ω–∏–∫–∞–µ—Ç —Å–Ω–∏–∂–µ–Ω–∏–µ —Å–ø—Ä–æ—Å–∞ –≤ –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ –ø–æ–∫—É–ø–æ–∫, —Ç–∞–∫ –∫–∞–∫ –ø–æ–∫—É–ø–∞—Ç–µ–ª–∏, –µ—â–µ –Ω–µ –ø—Ä–∏–≤—ã–∫–ª–∏ –∫ –Ω–æ–≤—ã–º —Ü–µ–Ω–æ–≤—ã–º –∫–æ—Ä–∏–¥–æ—Ä–∞–º –≤ –∫–∞—Ç–µ–≥–æ—Ä–∏–∏, –∏ –∫–∞–∫ —Å–ª–µ–¥—Å—Ç–≤–∏–µ –∫–æ–º–ø–∞–Ω–∏—è —Ç–µ—Ä—è–µ—Ç –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã–π –≤–∞–ª–æ–≤—ã–π –¥–æ—Ö–æ–¥.

–£—á–∏—Ç—ã–≤–∞—è –∫–∞—Ä–¥–∏–Ω–∞–ª—å–Ω–æ –∏–∑–º–µ–Ω–∏–≤—à—É—é—Å—è —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫—É—é —Å–∏—Ç—É–∞—Ü–∏—é –∏ –æ–ø–∏—Å–∞–Ω–Ω—ã–µ –≤—ã—à–µ —Ñ–∞–∫—Ç–æ—Ä—ã, –¥–ª—è –º–Ω–æ–≥–∏—Ö —Ä–æ–∑–Ω–∏—á–Ω—ã—Ö –∫–æ–º–ø–∞–Ω–∏–π, –æ—Å–æ–±–µ–Ω–Ω–æ —Ç–µ—Ö, –∫—Ç–æ –Ω–µ –æ–±–ª–∞–¥–∞–µ—Ç —ç—Ñ—Ñ–µ–∫—Ç–æ–º –º–∞—Å—à—Ç–∞–±–∞, —Å –º–æ–µ–π —ç–∫—Å–ø–µ—Ä—Ç–Ω–æ–π —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è, –Ω–∞–∏–±–æ–ª–µ–µ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–µ–π —è–≤–ª—è–µ—Ç—Å—è —É–¥–µ—Ä–∂–∞–Ω–∏–µ –∏ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ —Ä–µ–Ω—Ç–∞–±–µ–ª—å–Ω–æ—Å—Ç–∏ –ø–æ –≤–∞–ª–æ–≤–æ–º—É –¥–æ—Ö–æ–¥—É –≤ –ø—Ä–æ—Ü–µ–Ω—Ç–∞—Ö. –° —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è, —Ç–∞–∫—Ç–∏–∫–∏ —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—è, —É—á–∏—Ç—ã–≤–∞—è —Ä–∞–∑—Ä—É—à–µ–Ω–∏–µ –≤–æ –º–Ω–æ–≥–∏—Ö –∫–∞—Ç–µ–≥–æ—Ä–∏—è—Ö –∞—Å—Å–æ—Ä—Ç–∏–º–µ–Ω—Ç–Ω—ã—Ö –º–∞—Ç—Ä–∏—Ü –∏ —Ü–µ–Ω–æ–≤—ã—Ö —Å–µ–≥–º–µ–Ω—Ç–æ–≤, –∏ —Å–ø–∏—Å–∫–∞ KVI, –æ—Å–æ–±—É—é –∞–∫—Ç—É–∞–ª—å–Ω–æ—Å—Ç—å –ø—Ä–∏–æ–±—Ä–µ—Ç–∞—é—Ç –¥–∏–Ω–∞–º–∏—á–µ—Å–∫–∏–µ –ø—Ä–æ–∞–∫—Ç–∏–≤–Ω—ã–µ data-driven –ø–æ–¥—Ö–æ–¥—ã –∫ —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—é —Å —É—á–µ—Ç–æ–º –ø–æ–≤–µ–¥–µ–Ω—á–µ—Å–∫–æ–π —ç–∫–æ–Ω–æ–º–∏–∫–∏ –∏ —ç—Ñ—Ñ–µ–∫—Ç–æ–≤.

–¢–∞–∫–∏–µ –ø–æ–¥—Ö–æ–¥—ã –Ω–∞ –æ—Å–Ω–æ–≤–µ –º–∞—à–∏–Ω–Ω–æ–≥–æ –æ–±—É—á–µ–Ω–∏—è –Ω–∞ –∫–æ—Ä–æ—Ç–∫–æ–π —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫–µ —Ç–µ–∫—É—â–∏—Ö –ø—Ä–æ–¥–∞–∂ –ø–æ–∑–≤–æ–ª—è—é—Ç –ø—Ä–æ–≤–æ–¥–∏—Ç—å —ç–∫—Å–ø–µ—Ä–∏–º–µ–Ω—Ç—ã –∏ –≤ –µ–∂–µ–Ω–µ–¥–µ–ª—å–Ω–æ–º –∏–ª–∏ –¥–∞–∂–µ –µ–∂–µ–¥–Ω–µ–≤–Ω–æ–º —Ä–µ–∂–∏–º–µ —É—Å—Ç–∞–Ω–∞–≤–ª–∏–≤–∞—Ç—å —Ç–µ —Ü–µ–Ω—ã, –∫–æ—Ç–æ—Ä—ã–µ –¥–∞—é—Ç –ª—É—á—à–∏–π —Ä–µ–∑—É–ª—å—Ç–∞—Ç –≤ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–∏ —Å–æ —Å—Ç—Ä–∞—Ç–µ–≥–∏–µ–π —Ü–µ–Ω–æ–æ–±—Ä–∞–∑–æ–≤–∞–Ω–∏—è –∫–æ–º–ø–∞–Ω–∏–∏.